Cục Dự trữ Liên bang đã giữ nguyên lãi suất trong năm tháng liên tiếp và kỳ vọng về việc cắt giảm lãi suất đã nguội đi! Dưới áp lực của thuế quan và lạm phát, Powell gửi tín hiệu về các chính sách linh hoạt

- Tháng 6 20, 2025

- Đăng bởi: Macro Global Markets

- Loại: News

1、 Nghị quyết chính sách của Cục Dự trữ Liên bang: Giữ nguyên và dự kiến sửa đổi

Vào sáng sớm ngày 19 tháng 6 theo giờ Bắc Kinh, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang đã công bố rằng họ sẽ giữ nguyên lãi suất quỹ liên bang trong phạm vi 4,25% -4,50%, đánh dấu lần tạm dừng tăng lãi suất thứ năm liên tiếp kể từ tháng 12 năm 2024, phù hợp với kỳ vọng của thị trường. Tuyên bố nghị quyết chỉ ra rằng hoạt động kinh tế của Hoa Kỳ đang "mở rộng đều đặn" và tỷ lệ thất nghiệp đang "duy trì ở mức thấp", nhưng đồng thời nhấn mạnh rằng lạm phát "vẫn hơi cao" và lần đầu tiên đề cập đến "tác động của biến động xuất khẩu ròng lên dữ liệu", ngụ ý rằng Cục Dự trữ Liên bang cảnh giác với hiệu ứng truyền tải của chính sách thuế quan và rủi ro bên ngoài.

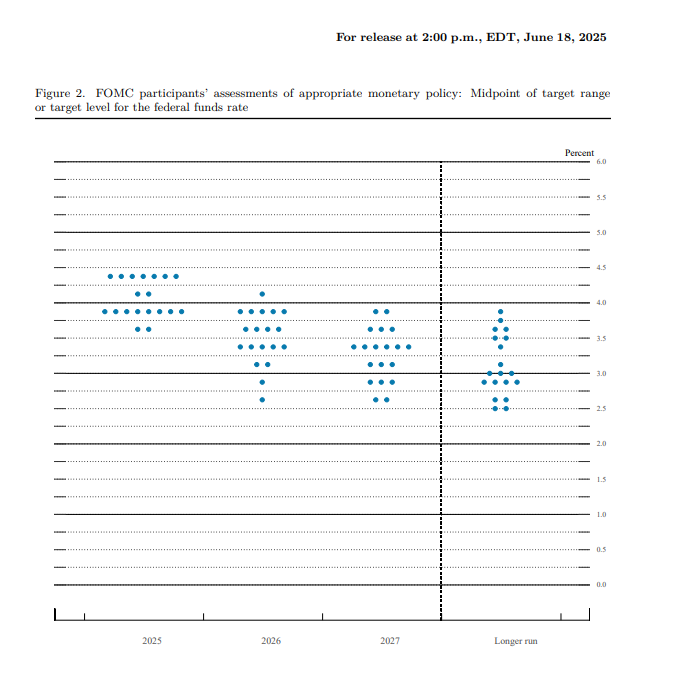

Sự phân kỳ của biểu đồ chấm tăng cường và kỳ vọng cắt giảm lãi suất nguội đi

Biểu đồ ma trận điểm mới nhất cho thấy sự phân kỳ đáng kể trong ý kiến nội bộ của Cục Dự trữ Liên bang về lộ trình cắt giảm lãi suất vào năm 2025: trong số 19 quan chức, 7 người tin rằng không cần phải cắt giảm lãi suất (4 người vào tháng 3), 10 người ủng hộ hai lần cắt giảm lãi suất, 2 người ủng hộ một lần cắt giảm lãi suất và kỳ vọng trung bình vẫn là duy trì hai lần cắt giảm lãi suất (tổng cộng 50 điểm cơ bản), nhưng bảo thủ hơn so với cuộc họp vào tháng 3. Điều đáng chú ý là kỳ vọng về việc cắt giảm lãi suất vào năm 2026 đã giảm từ bốn lần vào tháng 3 xuống còn một lần và giá trị cuối cùng của lãi suất dài hạn đã được nâng lên 3,1%, làm nổi bật mối quan ngại của Cục Dự trữ Liên bang về kịch bản "lãi suất cao kéo dài".

Dự báo kinh tế làm tăng lạm phát và làm giảm kỳ vọng tăng trưởng

Cục Dự trữ Liên bang đã điều chỉnh đáng kể triển vọng kinh tế của mình trong Tóm tắt Dự báo Kinh tế (SEP): họ đã hạ dự báo tăng trưởng GDP năm 2025 từ 1,7% vào tháng 3 xuống 1,4%, tăng dự báo lạm phát PCE cốt lõi từ 2,8% lên 3,1% và tăng dự báo tỷ lệ thất nghiệp từ 4,4% lên 4,5%. Powell đã tuyên bố thẳng thắn tại một cuộc họp báo rằng các chính sách thuế quan có thể dẫn đến "sự gia tăng đáng kể" áp lực lạm phát vào mùa hè này và người tiêu dùng chắc chắn sẽ phải chịu một số chi phí, trong khi Cục Dự trữ Liên bang cần chờ thêm dữ liệu để xác minh đường truyền lạm phát.

2、 Logic chính sách: Cân bằng giữa khó khăn chống lạm phát và khó khăn chống suy thoái

1. Cú sốc thuế quan và sự cứng nhắc của lạm phát

Chính sách thuế quan quy mô lớn được chính quyền Trump thực hiện kể từ tháng 4 năm 2025, liên quan đến hàng hóa nhập khẩu trị giá hơn 500 tỷ đô la, đang định hình lại kỳ vọng lạm phát. Powell chỉ ra rằng mặc dù dữ liệu lạm phát hiện tại ở mức vừa phải, nhưng tác động chậm trễ của thuế quan đối với chuỗi cung ứng sẽ dần trở nên rõ ràng vào tháng 6 và tháng 7, đặc biệt là trong các lĩnh vực như điện tử và thiết bị công nghiệp, nơi có dấu hiệu tăng giá. Cục Dự trữ Liên bang dự đoán rằng tỷ lệ lạm phát PCE cốt lõi sẽ tăng lên 3,1% vào năm 2025, cao hơn 1 điểm phần trăm so với mức hiện tại, buộc các nhà hoạch định chính sách phải hoãn việc cắt giảm lãi suất để tránh kỳ vọng lạm phát bị neo giữ.

2. Sự phụ thuộc vào dữ liệu và phản ứng linh hoạt

Powell liên tục nhấn mạnh nguyên tắc “phụ thuộc dữ liệu” tại các cuộc họp báo, tuyên bố rằng Cục Dự trữ Liên bang cần quan sát diễn biến của thị trường lao động, dữ liệu lạm phát và tác động của thuế quan trước khi đưa ra quyết định. Ông đặc biệt chỉ ra rằng nếu lạm phát tiếp tục vượt mục tiêu do thuế quan, thì không loại trừ khả năng tái khởi động các đợt tăng lãi suất; nếu rủi ro suy thoái kinh tế gia tăng, thì có thể đẩy nhanh việc cắt giảm lãi suất. Tuyên bố “linh hoạt hai chiều” này cung cấp không gian đệm chính sách cho thị trường, nhưng cũng làm trầm trọng thêm sự bất ổn trong ngắn hạn.

3. Rủi ro địa chính trị và tâm lý thị trường

Sự leo thang của tình hình Trung Đông (như xung đột giữa Israel và Iran) và căng thẳng thương mại toàn cầu làm phức tạp thêm con đường chính sách. Mặc dù rủi ro địa chính trị thường thúc đẩy nhu cầu trú ẩn an toàn vàng, thị trường hiện tại tập trung nhiều hơn vào con đường chính sách của Fed và tác động trung hạn đến dài hạn của dữ liệu kinh tế đối với vàng, khiến nhu cầu trú ẩn an toàn theo kiểu xung ngắn hạn khó có thể duy trì giá vàng.

3、 Tác động của thị trường vàng: Đột phá kỹ thuật và lựa chọn chiến lược trong trò chơi dài hạn

Áp lực ngắn hạn: tín hiệu diều hâu kìm hãm giá vàng

Lập trường diều hâu của Cục Dự trữ Liên bang đã đẩy chỉ số đô la Mỹ tăng lên 98,85 sau quyết định này, và giá vàng giao ngay đã bị kìm hãm và phá vỡ phạm vi dao động, chạm mức thấp là 3367,68 đô la một ounce và mức cao là 3388,05 đô la một ounce, cho thấy xu hướng giảm so với những ngày trước. Về mặt kỹ thuật, biểu đồ nến 1 giờ cho thấy đường EMA 5 cắt xuống dưới đường EMA 10 để tạo thành một điểm cắt chết, thanh màu xanh lá cây MACD khuếch đại và Dải Bollinger giữa ($3395) tạo thành ngưỡng kháng cự mạnh, thiết lập xu hướng giảm giá ngắn hạn.

4、 Ý kiến chuyên gia và triển vọng thị trường

Chiến lược gia trưởng của Nomura Securities Naka Matsuzawa chỉ ra rằng quyết định của Cục Dự trữ Liên bang nêu bật lập trường “lạm phát là trên hết” của mình và vàng sẽ phải đối mặt với áp lực giảm trong ngắn hạn. Tuy nhiên, trong môi trường lạm phát đình trệ trung và dài hạn, vàng vẫn là “tài sản phân bổ cốt lõi”. Goldman Sachs tin rằng nếu dữ liệu lạm phát tháng 9 giảm xuống dưới 2,8%, Cục Dự trữ Liên bang có thể cắt giảm lãi suất sớm và vàng dự kiến sẽ vượt qua mức 3400 đô la một lần nữa trong quý IV.

Cục Dự trữ Liên bang đã hoãn tăng lãi suất trong năm tháng liên tiếp, nhưng kỳ vọng về việc cắt giảm lãi suất đã giảm đáng kể do rủi ro lạm phát thuế quan. Trong ngắn hạn, các tín hiệu diều hâu và sự mạnh lên của đồng đô la Mỹ đang kìm hãm giá vàng, nhưng rủi ro lạm phát đình trệ trung hạn đến dài hạn, kỳ vọng về việc cắt giảm lãi suất và bất ổn địa chính trị vẫn hỗ trợ cho vàng.